Novedades en el Impuesto sobre el Patrimonio, por Hassans Sotogrande

Poco ha durado la euforia inicial con la que se recibió la decisión de la Junta de Andalucía de suprimir el Impuesto sobre el Patrimonio (“IP”) mediante la aplicación de una bonificación del 100% de la cuota del IP. Apenas había hecho pública el Presidente de la Junta de Andalucía su decisión de suprimir el IP en su comunidad autónoma, cuando el Ejecutivo central anunció la incorporación de una serie de medidas fiscales en los Presupuestos Generales del Estado para el año 2023, entre las que se incluía un nuevo IP (conocido como “el Impuesto de Solidaridad a las Grandes Fortunas” – el “nuevo impuesto”). Con ello, el Gobierno pretende lograr un mayor grado de armonización entre las distintas comunidades autónomas respecto del tratamiento fiscal de los contribuyentes.

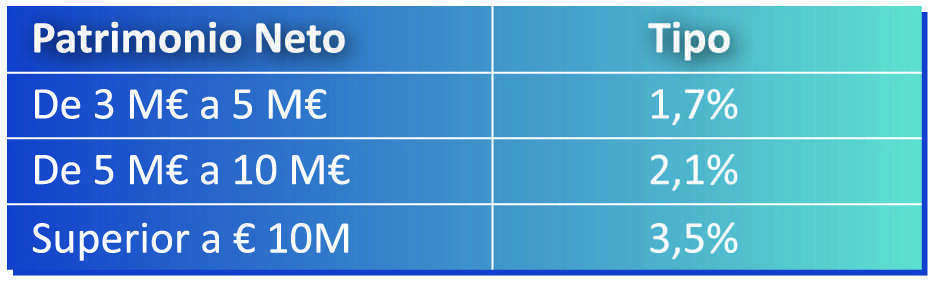

El nuevo impuesto recaerá sobre contribuyentes con un patrimonio neto superior a 3 millones de euros, estableciéndose los siguientes tramos y tipos de gravamen:

Hassans Sotogrande

Hassans Sotogrande

A modo de ejemplo, si el patrimonio neto de un individuo asciende a 11 M€, el nuevo impuesto se aplicará de la siguiente manera:

Hassans Sotogrande

Hassans Sotogrande

Está previsto que el nuevo impuesto a las grandes fortunas coexista con el IP aplicable en las distintas comunidades autónomas, por lo que podrá deducirse de dicho nuevo impuesto el importe correspondiente al IP aplicable en la comunidad autónoma en cuestión. En la práctica, esto significa que el nuevo impuesto afectará principalmente a aquellas comunidades autónomas donde en la actualidad no sea de aplicación el IP, como es el caso de Madrid y Andalucía.

Las Comunidades Autónomas de Madrid y Andalucía han anunciado que presentarán un recurso de inconstitucionalidad contra el nuevo impuesto ante el Tribunal Constitucional. Dicho lo anterior, y ante unas elecciones generales en 2023, es posible que no prospere el nuevo impuesto.

Se pretende que el nuevo impuesto a las grandes fortunas entre en vigor el 1 de enero de 2023 y se aplicará, inicialmente, durante los ejercicios 2023 y 2024, aunque existe la posibilidad de que se prorrogue posteriormente en ejercicios sucesivos.

Hassans Sotogrande

Hassans Sotogrande

Incremento de os tipos de gravamen de las rentas del ahorro

Además, el Ejecutivo ha anunciado que elevará los tipos que gravan las rentas del ahorro mediante la creación de un nuevo tipo del 28% para rentas superiores a 300.000€. Para aquellas rentas de entre 200.000 € y 300.000 €, el gravamen pasará del 26% al 27%.

Para obtener mayor información, no dude en ponerse en contacto con nuestra oficina en Sotogrande.

Hassans Sotogrande

Hassans Sotogrande

Update on Spanish Wealth Tax

The recent euphoria surrounding the decision of the Regional Government of Andalucía to repeal Wealth Tax (“WT”) by applying an allowance of 100% in respect of any WT payable in Andalucía has been short-lived. No sooner had the President of the Junta de Andalucía communicated his decision to repeal WT in Andalucía, than the Central Government announced a series of new tax measures in its Budget for 2023, including a new WT (the so-called “Solidarity Tax on Large Fortunes” – “the new WTLF”). In doing so, the Central Government pretends to bring about a certain degree of harmonisation as between Spain’s different autonomous communities in relation to the tax treatment of taxpayers.

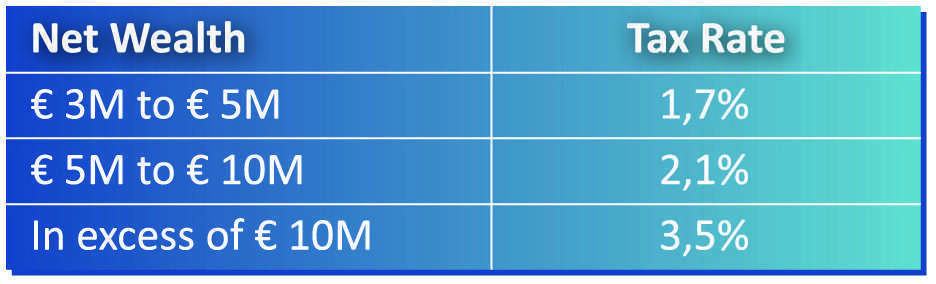

The new WTLF will apply to individuals whose net wealth exceeds € 3M at the following rates:

Hassans Sotogrande

Hassans Sotogrande

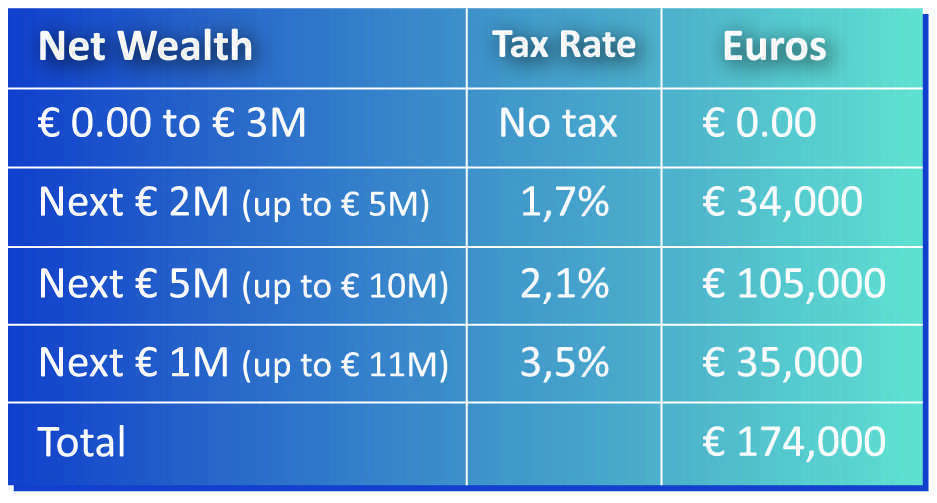

By way of example, assuming a net wealth of € 11M, the new tax will apply as follows:

Hassans Sotogrande

Hassans Sotogrande

The new WTLF is intended to coexist with the WT applicable in the various autonomous communities by permitting the WT payable in the autonomous community to be deducted from the new WTLF. This effectively means that the new WTLF will be particularly hard felt in the autonomous communities where no WT is currently payable (e.g., Madrid and Andalucía).

The autonomous communities of Madrid and Andalucía have already announced that they will lodge an appeal against the new WTLF before the Spanish Constitutional Court. Having said this, and with

general elections taking place in 2023, it may be possible that the new WTLF may not apply.

The new WTLF is intended to come into force on 1 January 2023 and will initially apply for the 2023 and 2024 tax years. However, it is possible that it could be renewed thereafter for successive tax years.

Increased rates for savings income/capital gains

In addition, the Central Government has increased the rates applicable to savings income/capital gains (“rentas del ahorro”) by introducing a new rate of tax for savings income/capital gains in excess of € 300,000 at 28%. The current rate applicable to savings income/capital gains between € 200,000 - € 300,000 will also increase from 26% to 27%.

For further advice and assistance, please liaise with your usual contact person at our Spanish office.